Как обеспечить энергобезопасность России в новых экономических условиях

Опубликовано в журнале «Релейная защита и автоматизация», №1, 2015 г.

С начала 2000-х годов для исполнения инвестиционной программы ОАО «ФСК ЕЭС» по строительству и реконструкции энергообъектов началось формирование пула компаний — поставщиков электротехнического оборудования. Взятый заказчиком курс на повышение наблюдаемости и надежности ЕНЭС привел к развитию ускоренными темпами рынка систем автоматизации и управления.

К системам автоматизации и управления энергообъектами (вторичные системы) можно отнести следующие: релейная защита (РЗ), противоаварийная автоматика (ПА). Неправильная работа систем автоматизации и управления может привести не только к нештатным ситуациям на отдельных энергообъектах, но и к системным авариям, к массовым отключениям потребителей и значительному ущербу экономике и безопасности страны.

К 2006 году соотношение зарубежных вендоров АСУ ТП и РЗА (ABB, Siemens, GE и др.) к отечественным разработчикам устройств и программного обеспечения (ООО «ЭнергопромАвтоматизация», ООО «НПП ЭКРА» и др.) составляло примерно девять к одному. Для увеличения доли присутствия на рынке автоматизации российским разработчикам пришлось доказать не только соответствие своих решений российским и международным стандартам, но также и то, что качество, техническая поддержка, надежность производимой в стране продукции находится на уровне западных конкурентов.

Для выхода на рынок новым поставщикам требовалось:

1. Провести аттестацию/сертификацию программно-технических комплексов (ПТК), включая штормовые испытания комплексов.

2. Провести аттестацию отдельных компонентов ПТК (контроллеров, приборов учета и т.д.).

3. Соответствовать распоряжениям, стандартам организации и приказам ОАО «ФСК ЕЭС», таким как: № 165р от 29 марта 2010, № 207р от 30 марта 2012, № 286р от 28 апреля 2012, № 206р от14 апреля 2014, а также ряду других документов.

4. Реализовать стандарт МЭК 61850 в АСУТП.

5. Организовать проведение заводских испытаний на заводах-изготовителях до отправки ПТК на объект.

6. Обеспечить и поддерживать высокое качество сборки оборудования.

7. Привести ПТК в соответствие с утвержденными программами и методиками испытаний.

8. Соответствовать другим специфическим требованиям заказчика. Эти условия со стороны заказчиков и ответные действия поставщиков привели к следующим результатам:

В части технических решений:

1. Были разработаны новые линейки оборудования или доработаны существующие.

2. Были внедрены новые интеллектуальные программные модули в СКАДА-системы, позволяющие сократить вероятность ошибок в управлении, унифицированы интерфейсы СКАДА-систем.

3. Были внедрены или доработаны системы управления качеством производства на предприятиях основных поставщиков энергетического рынка.

В части экономических результатов:

1. Доля отечественных игроков на рынке автоматизированных систем управления увеличилась до 30%.

2. Стоимость внедрения ПТК АСУ ТП основных российских производителей сравнялась со стоимостью ПТК зарубежных производителей с локализацией производства на территории РФ.

3. Разница в стоимости российских и зарубежных ПТК АСУ ТП составляла порядка 15%. В такой ситуации поддерживался высокий уровень естественной конкуренции, что не позволяло снижать качество поставляемой продукции и препятствовало появлению на рынке недобросовестных поставщиков. В 2014 году ситуация кардинально поменялась.

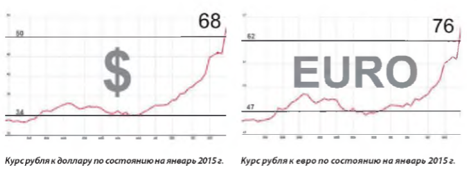

Изменение курса иностранных валют за период с сентября по декабрь 2014 года: евро вырос на 50%, доллар — на 63% (данные на момент написания статьи; в настоящее время предпринимаются меры по стабилизации курса рубля, однако по оценкам экспертов, колебания курса рубля будут продолжаться и в 2015-2016 годах).

Необходимо отметить, что доля иностранных комплектующих в составе ПТК АСУ ТП российских производителей доходит до 25%. У западных поставщиков с локализованным на территории РФ производством доля импортных комплектующих составляет от 50 до 100% (в зависимости от степени локализации производства), а у иностранных брендов все комплектующие являются импортными.

Как следствие, в связи со снижением курса рубля в 2014 году стоимость ПТК всех поставщиков выросла. Для российских производителей рост составил 12-17%. Для импортных поставщиков с локализацией производства в России за тот же период рост составил21-30%, а полностью импортные ПТК выросли в стоимости от 45 до 61%.

Политика импортозамещения

Ведущие компании энергетической отрасли, такие как ОАО «Россети», а также их ДЗО, внедрили программы партнерства с отдельными контрагентами, а также с субъектами малого и среднего предпринимательства. Также был проведен тщательный анализ с последующим выбором отечественных поставщиков, формированием программ импортозамещения оборудования, технологий материалов и систем такими компаниями, как ПАО «ФСК ЕЭС», ПАО «Газпром», ОАО «НК Роснефть» и др.

Сокращение финансовых потоков

В рамках существующей политической и экономической ситуации российский малый и средний бизнес, а именно он в основном работает в сфере производства ПТК АСУ ТП, столкнулся и с такими проблемами, как:

1. Сильное сокращение инвестиционных программ основных рынков.

2. Увеличение стоимости оборудования и программного обеспечения.

3. Задержки по платежам за уже отгруженное оборудование.

4. Прекращение авансирования проектов.

5. Ужесточение конкурентной борьбы.

В условиях сложившейся финансовой ситуации и взятого руководством страны курса на повышение экономической и информационной безопасности государства меньшая стоимость оборудования и программного обеспечения отечественных разработчиков, таких как ООО «ЭнергопромАвтоматизация», их соответствие программам импортозамещения, снижение доли рынка иностранных производителей могли бы послужить дополнительным импульсом для развития российских технологий.

Однако на рынке выросли риски появления недобросовестных поставщиков, работающих по демпинговым ценам, зачастую выпускающих продукцию низкого качества и не соответствующую техническим требованиям Заказчиков. Одновременно появляются фирмы, лишь формально являющиеся российскими, при этом работающие на программно-технической платформе иностранного производства, что никак не защищает Российскую энергетическую систему от внешних кибератак.

В целом, все изложенное выше приводит лишь к ухудшению финансового положения российского малого и среднего бизнеса и влечет за собой остановку развития инновационных технологий, импортозамещения и энергобезопасности РФ.

Предложения ООО «ЭнергопромАвтоматизация» по минимизации последствий от описанных выше негативных явлений:

1. Проведение тщательных дополнительных проверок новых отечественных поставщиков рынка до промышленных внедрений на объекты.

2. Разработка методик оценкиданиеуровня локализации в части вторичных систем.

3. Сокращение количества субподрядчиков при заключении договоров в цепочке от Заказчика до Производителя.

4. Оказание реальной финансовой поддержки уже существующим на рынке производителям.

Под реальной поддержкой российских инновационных компаний мы понимаем следующее.

Импортозамещение в высокотехнологичной сфере напрямую связано с поддержкой малого и среднего бизнеса. Основные компании-заказчики — государственные корпорации или компании с участием государства. Мы предлагаем осуществлять поддержку малого и среднего бизнеса не прямым выделением государственных средств, а путем реализации финансовых и административных мер:

1. Жесткое законодательно обеспеченное соблюдение договорной дисциплины.

2. Оптимизация системы банковских гарантий для предприятий малого и среднего бизнеса в сфере высоких технологий или создание специализированных институтов (банков), обеспечивающих предоставление таких гарантий.

3. Создание условий, когда не малый и средний бизнес кредитует государство, а используются механизмы факторинга и лизинга.

4. Оптимизация системы налогообложения (выплата налогов после получения средств от Заказчика).

Представляется, что решение поставленных выше задач требует соответствующего законодательного и правового поля, для формирования которого следует осуществить дополнительное изучение вопроса с последующей разработкой и внедрением необходимых норм.

Комплекс мер, направленных государством на поддержку отечественных предприятий в условиях нестабильной финансовой ситуации, позволит сохранить и приумножить созданный научно-технический потенциал и обеспечит уверенность в энергобезопасности и независимости ТЭК страны от внешнего влияния.